Акционеры с большим пакетом акций название. «Имущественный пакет дает возможность получить не только квадратные метры, но и источник дохода. Каковы риски приобретения акций компании, у которой большая кредиторская задолженность

Игорь Колтунов,

директор Консалтинговой фирмы

«Колтунов и партнеры»

Цели : оптимизировать корпоративную структуру группы юридических лиц путём образования управляющей компании.

Как действовать : определить перечень функций, которые должны быть переданы УК, изучить концепции её создания, провести мероприятия для снижения налоговых и других рисков.

Ключевой совет : если возникнет необходимость, не нужно бояться спорить с налоговиками, главное понять, какими правовыми документами и судебными решениями руководствоваться.

Игорь Колтунов

Кандидат экономических наук, доцент, член совета директоров ОАО «Институт микроэкономики» Минэкономразвития Росии, преподаватель Программы МВА Института бизнеса и делового администрирования Российской академии народного хозяйства и государственной службы при Президенте РФ, член Ассоциации независимых директоров, президент Нижегородской гильдии профессиональных консультантов, судья Третейского суда и член Коллегии медиаторов при Торгово-промышленной палате Нижегородской области.

В рамках своей работы финансовый директор может столкнуться с ситуацией, когда ему необходимо принять участие в процессе создания управляющей компании (далее – УК) для группы фирм. Рассмотрим особенности, которые следует учесть в ходе этого проекта¸ чтобы новая структура была эффективной и безопасной.

Механизмы образования

Конкретных способов создания управляющей компании множество, но все их можно свести к двум основным концепциям.

Концепция 1. Внесение в уставный капитал УК контрольных пакетов акций (долей участия) предприятий, входящих в группу. Приглашается независимый оценщик (п. 2 ст. 15 закона «Об ООО»). Он оценивает рыночную стоимость контрольных пакетов акций (долей участия в ООО) всех компаний, входящих в группу. УК создается в форме ООО, уставный капитал которого оплачивается пакетами акций и долями участия вышеназванных компаний. В результате УК становится основным контролирующим акционером (участником) фирм, входящих в группу, а её совладельцы – совладельцами УК. Их доли в уставном капитале УК будут зависеть от существовавшего ранее соотношения их долей в уставных капиталах компаний, входящих в группу, и от рыночной оценки каждого бизнеса. Размер уставного капитала УК в этом случае измеряется многими миллионами рублей. При помощи диспозитивных норм закона «Об ООО» для УК разрабатывается «хитрый» устав. В результате внешнему агрессивному инвестору практически невозможно «выдрать» контрольные пакеты, спрятанные в УК, и «откусить» часть её уставного капитала. То есть, став материнской компанией для всех бизнесов, входящих в группу, УК одновременно выполняет функцию надежного «сейфа». В то же время, если в группу входит ОАО (в старой редакции ГК РФ и закона «Об АО»), то при подобной реструктуризации могут возникнуть проблемы, связанные с применением главы XI.1 «Приобретение более 30 процентов акций открытого общества» закона «Об АО». Но вполне вероятно, что эти проблемы доживают последние дни (см. «Правовая неопределенность: как поступить»).

Правовая неопределенность: как поступить

С 1 сентября вступили в действие изменения в ГК РФ, согласно которым все хозяйственные общества теперь делятся на публичные и непубличные (ст. 66.3 ГК РФ). В то же время, соответствующие изменения в законах «Об АО» и «Об ООО» ещё не приняты. Есть основания предполагать, что в связи с изменением законодательства, для непубличных компаний (в том числе АО) вопросы и проблемы, касающиеся приобретения крупных пакетов акций, станут неактуальными, как это было всегда неактуально для ЗАО.

Кроме того, для собственников, которые захотят создать управляющую компанию и собрать все свои бизнесы в холдинговую структуру, но сомневаются, следует ли это делать именно сейчас, хочу дать несколько советов.

1. Можно смело учреждать УК в организационно-правовой форме ООО, учтя при разработке её устава новые нормы ГК РФ. Если внимательно проанализировать тот путь, по которому пошли законодатели, можно сделать вывод, что существенных изменений в законе «Об ООО» не будет.

2. Нормы в законах «Об АО» и «Об ООО» о передаче функций единоличного исполнительного органа коммерческой организации – управляющей компании – императивные. Следовательно, сделать это можно независимо от того, присутствуют ли соответствующие нормы в уставах АО и ООО. То есть передавать функции ЕИО управляющей компании можно, не меняя уставов управляемых обществ.

3. Оплата долей в уставном капитале УК (компании – «сейфа») акциями и долями в уставных капиталах фирм, входящих в группу, также не затрагивает их уставов и может осуществляться совершенно независимо от них.

Общий вывод можно сделать такой. Создавать и компанию-«сейф», и управляющую компанию (см. в статье пункт «Комбинированный вариант») можно уже сейчас в форме ООО. Но надо обязательно учесть при разработке их уставов новые нормы ГК РФ.

Что касается всех фирм, входящих в группу (в холдинг), то их уставы можно будет привести в соответствие с новыми нормами законодательства РФ после внесения соответствующих изменений в законы «Об АО» и «Об ООО».

После создания материнской компании во всех АО и ООО проводятся общие собрания акционеров (участников), на которых принимается решение о передаче функций единоличного исполнительного органа (далее – ЕИО) материнской компании – УК. Дополнительно УК можно передать ряд других управленческих функций (см. «Особенности передачи УК отдельных функций»). Между УК и фирмами, входящими в группу, заключаются соответствующие договоры. Созданная таким образом группа компаний характеризуется следующими признаками:

Контроль со стороны УК основан на владении акциями (долями участия) и на договоре о передаче управленческих функций;

существует многоуровневая система корпоративного управления (общее собрание, совет директоров, единоличный исполнительный орган, ревизионная комиссия), ключевую роль в которой теперь играет УК в качестве контролирующего акционера (участника);

управляющая компания и остальные компании аффилированы между собой и образуют единую группу лиц по закону «О защите конкуренции». Это накладывает определённые ограничения в соответствии с разделом V.1 Налогового кодекса РФ;

во взаимоотношениях между фирмами, входящими в группу, во многих случаях возникают признаки заинтересованности в сделке по законам «Об АО» и «Об ООО»;

присутствует высокая степень защищённости от внешнего агрессивного захвата;

собственники бизнеса получают свой «белый» доход в управляющей компании исключительно в виде дивидендов (если, конечно, они не работают в этой УК в качестве топ-менеджеров);

УК формирует доход из двух источников: дивиденды от контролируемых бизнесов (дочерних обществ) и плата по договорам за услуги управления.

Концепция 2. Учреждение УК самими компаниями, входящими в группу (либо их участниками – акционерами) с относительно небольшим размером уставного капитала, оплачиваемого денежными средствами. В этом случае УК не является материнской компанией. Она лишь осуществляет управление (как и в первом случае) на основании передачи ей функций ЕИО и других управленческих функций и заключения соответствующих договоров. Созданная таким образом группа компаний характеризуется следующими признаками:

Контроль со стороны УК основан только на договоре и не подкреплён системой участия (владения долями и акциями);

управление сводится исключительно к передаче функций ЕИО и обслуживающей инфраструктуры;

объединение в группу лиц происходит только по признаку договора, и аффилированность ограничена условиями договора;

во взаимоотношениях между фирмами, входящими в группу, легче уйти от заинтересованности в сделке;

договор на управление не защищает от внешнего агрессивного захвата.

Комбинированный вариант. Создаются две фирмы. Одна – материнская компания, сформированная из контрольных пакетов акций (долей участия), с огромным уставным капиталом. Это «сейф». Там два работника: директор и бухгалтер, которые сдают в ИФНС «нулевую» отчётность. Людей нет, финансовых потоков нет, рисков нет, всё «наглухо заперто». Другая фирма – УК с относительно небольшим уставным капиталом. Там – люди, компьютеры, договоры, финансовые потоки, риски. Но в случае форс-мажора отнимать там кредиторам или рейдерам попросту нечего. При такой схеме:

Собственники бизнеса получают доход из двух источников – дивиденды в материнской компании-«сейфе» и дивиденды в управляющей компании;

компания-«сейф» формирует свой доход из дивидендов дочерних фирм, входящих в группу, а управляющая компания – за счёт платы за услуги управления от тех же фирм.

Достаточно часто возникают вопросы, как объединить в холдинг компании, находящиеся на специальных налоговых режимах, доля участия в которых юридических лиц ограничена 25 процентами. Причем, ситуации бывают разные: «физики», владеющие свыше 75 процентов доли в уставном капитале, могут быть как реальными собственниками, так и подставными доверенными лицами. Чтобы не потерять контроль в такой ситуации целесообразно разработать «хитрые» эксклюзивные уставы, предусматривающие «кривое» голосование на общих собраниях участников (т.е. непропорциональное долям участия в уставном капитале) и «кривое» распределение прибыли. Но это тема отдельного самостоятельного исследования.

Особенности передачи УК отдельных функций

Можно выделить ряд основных функций УК по отношению к управляемому обществу. Среди них: стратегическое планирование; внутренний аудит и финансовый контроль; маркетинговые исследования и управление продажами; ценообразование; бизнес-планирование; бюджетирование; управление издержками; взаимодействие с органами власти и СМИ; юридическое обеспечение; корпоративное управление; организация закупок и хозяйственное обеспечение; обеспечение экономической и корпоративной безопасности.

Передача всех этих функций в УК обусловлена синергетическим эффектом. Например, можно иметь в десяти фирмах по одному юристу с зарплатой в 25 000 рублей, которые способны только проверить или составить типовой договор. А можно создать в управляющей компании юридический отдел с фондом зарплаты в 250 000 рублей и четырьмя-пятью высококвалифицированными юристами, которые и в арбитражном суде выступить не побоятся, и «хитрые» документы разработают. Это касается всех управленческих функций. Пример новой корпоративной структуры группы компаний, образовавшейся из приватизированного АО, схематично представлен на рисунке:

Пример корпоративной структуры с УК

В отдельных случаях можно оставить в компаниях самостоятельных директоров – ЕИО. Но если в УК будут переданы не только обслуживающие управленческие функции, но и функции ЕИО, то центральным, главным департаментом УК будет департамент управляющих директоров. В нём станут работать бывшие директора бизнес-единиц, переведённые на работу в УК. А руководить своими бизнес-единицами они будут на основании доверенности, выданной генеральным директором УК. В такой схеме есть определённые преимущества. Во-первых, пределы полномочий по доверенности можно варьировать, не меняя устава дочерней фирмы. Надо лишь помнить, что полномочия не могут быть шире, чем предоставляет устав. Во-вторых, при необходимости замены руководителя не нужно проводить корпоративную процедуру досрочного прекращения полномочий ЕИО. Достаточно отозвать доверенность и выдать её другому человеку.

При создании службы безопасности в УК есть определённые особенности. Если нужно обеспечить собственными силами не только экономическую и корпоративную безопасность, но и физическое прикрытие своих объектов, то необходимо создать частную охранную организацию – ЧОО (ст. 11 Закона РФ «О частной детективной и охранной деятельности в РФ»). Только в этом случае возможно в органах внутренних дел получить лицензию и вооружить своих охранников. В то же время ничто не мешает сделать директора ЧОО одновременно заместителем гендиректора УК по безопасности и подчинить ему отдел экономической безопасности, структурно входящий в УК.

Есть и ещё одно существенное финансовое преимущество при создании УК. Бизнес-единицы, образующие группу, как правило, существуют на общей системе налогообложения, поскольку имеют большие обороты и значительный входной НДС. УК, в которой есть только люди и оргтехника, а основные расходы – это расходы на заработную плату, целесообразно перевести на упрощённую систему налогообложения (далее – УСН) с уплатой налога с разницы «доходы минус расходы» (ст. 346.14 Налогового кодекса РФ). Расчёты показывают, что в рамках группы компаний можно получить значительную экономию.

Пример

В одной из московских корпораций в ходе подобной реструктуризации владение материнской компанией – «сейфом» было выведено за границу, а управление передано двум фирмам, находящимся на УСН. Дело в том, что одна фирма не укладывалась в лимит 60 000 000 рублей в год по УСН (управленческий аппарат был достаточно большой). Поэтому была создана УК, которой передали функции ЕИО и ещё несколько управленческих функций, а также консалтинговая компания, обеспечивающая остальные управленческие функции. Лимита в 120 000 000 рублей в год уже хватало.

Превентивные меры против налоговых рисков

При проведении подобных реструктуризаций бизнес оперирует, как правило, уже имеющимися материальными и человеческими ресурсами. Если бизнес-единицы были на общей системе налогообложения, а потом часть функций вместе с людьми была выведена на УСН, то совокупные налоги по группе компаний однозначно уменьшатся. А значит, с проверкой нагрянут сотрудники ИФНС. Им нужно будет доказать, что реструктуризация проведена для оптимизации управления (то есть предполагалось наличие разумных экономических или иных причин – деловой цели), а не для уменьшения налоговых отчислений.

Прежде всего, следует очень внимательно ознакомиться с двумя основополагающими документами: Постановлением Пленума ВАС РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» и Письмом ФНС России от 31 октября 2013 г. № СА-4-9/19592 «О направлении обзора практики рассмотрения жалоб налогоплательщиков и налоговых споров судами по вопросам необоснованной налоговой выгоды». Руководствуясь этими документами, настоятельно рекомендую провести следующие мероприятия, чтобы максимально защитить от налоговых рисков созданную структуру.

Образованная УК должна сразу после создания выкупить у бизнес-единиц всю оргтехнику, офисную мебель и иное имущество, на котором будут работать её сотрудники. Теперь оно должно принадлежать УК и учитываться на её балансе.

Все договоры с поставщиками услуг связи (телефон, интернет) должны быть перезаключены на УК. Аналогично надо заключить договоры на охрану, освещение (поставить отдельные счётчики), вывоз мусора и др.

Если УК располагается в здании заводоуправления, принадлежащем основной производственной компании, надо заключить договор аренды помещения. Ставки должны соответствовать рыночным.

Стоимость управленческих услуг по договору не должна существенно (более чем на 20%) отличаться от рыночных цен на эти услуги. Для этого необходимо предварительно провести маркетинговое исследование рынка консалтинговых, юридических, аудиторских и иных управленческих услуг. Желательно иметь документальное подтверждение уровня рыночных цен.

УК не должна иметь один-единственный источник дохода. Надо заключить договоры на услуги управления со всеми бизнес-единицами группы, а если есть возможность – и со сторонними фирмами.

Важно крайне скрупулезно составлять ежемесячные акты выполненных работ. Деятельность сотрудников УК должна быть реальной и при проверке документально подтверждаемой.

При выстраивании внутренних взаимоотношений между фирмами, входящими в группу, следует также руководствоваться Письмом Минфина России от 16 августа 2013 г. № 03-01-18/33535 «О применении банками положений раздела V.1. Налогового кодекса».

В то же время, не так страшен чёрт, как его малюют. В пункте 4 Постановления Пленума ВАС РФ от 12.10.2006 № 53 указано, что «…возможность достижения того же экономического результата с меньшей налоговой выгодой, полученной налогоплательщиком путём совершения других предусмотренных или не запрещённых законом операций, не является основанием для признания налоговой выгоды необоснованной». Поэтому, если возникает такая необходимость, не нужно бояться спорить с налоговиками.

Пример:

Около 10 лет назад в одном из региональных мясокомбинатов (организационно-правовая форма – ОАО) наша фирма провела реструктуризацию бизнеса: контрольный пакет акций предприятия «спрятали» от рейдеров в ООО «Х» и передали этому обществу определённые управленческие функции. Туда же была принята на работу часть менеджмента комбината. Поскольку в данном случае удалось соблюсти требования главы 26.2 НК РФ, ООО было переведено на УСН. В результате совокупные налоги, уплачиваемые группой компаний, сократились. Тут же с проверкой нагрянули сотрудники ИФНС. Расчёт они представили предельно простой: разница между налогами, которые уплачивались по старой схеме, и налогами, которые стали уплачиваться теперь, квалифицировалась как уход от налогов, то есть недоплата, а также штраф в процентах от этой суммы. Генеральный директор (он же – основной совладелец бизнеса) собрал своих компаньонов – совет директоров. Получил подтверждение от финансового директора о том, что все налоги уплачиваются в необходимом объёме, а от представителя нашей фирмы – заверения в законности схемы реструктуризации. После этого приняли решение: «Будем бороться!». Поскольку обращение в областную налоговую инспекцию результата не дало, комбинат подал иск в арбитражный суд. В первой инстанции – в арбитражном суде Нижегородской области – комбинат проиграл. Причины носили субъективный характер, поэтому говорить о них не буду. В апелляционной инстанции (г. Владимир) иск был удовлетворён. В кассационной инстанции (Федеральный арбитражный суд Волго-Вятского округа) решение апелляционного суда было оставлено без изменения. Предполагалось, что дело уже решённое. Но ИФНС подала в Высший арбитражный суд. И ВАС РФ поставил в этом деле жирную точку: комбинат выиграл.

В России нет прецедентного права. Однако на решения федеральных арбитражных судов и, тем более, Высшего арбитражного суда, можно ссылаться в арбитражном процессе (Постановление Федерального арбитражного суда Волго-Вятского округа от 30 апреля 2009 г. по делу № А43-9061/2008-31-183, Определение Высшего Арбитражного Суда РФ от 10 сентября 2009 г. № 10800/09). Таким образом, если возникнет схожая ситуация, то указанными документами можно воспользоваться при выстраивании своей позиции в суде.

Для того, чтобы получить представление о том, как количество акций предприятия, находящееся в собственности у одного человека, может повлиять на его полномочия в отношении управления предприятием, необходимо рассмотреть понятия контрольного и блокирующего пакетов акций предприятия.

Контрольный пакет акций – что это такое?

Контрольный пакет акций – это акции предприятия, сосредоточенные в руках одного владельца, количество которых позволяет ему принимать все ключевые решения, оказывающие влияние на судьбу бизнеса. Фактически он может практически полностью контролировать деятельность предприятия, не заручаясь поддержкой остальных владельцев акций.

Предприятия, контрольный пакет акций которых принадлежит государству, считаются государственными. К ним относятся РЖД, Газпром, Сбербанк, Роснефть и т.д.

Теоретически, контрольным пакетом можно считать совокупность акций, количество которых превышает 50%+1 акция от числа всех акций, эмитированных предприятием. Однако на практике нередко все права акционера, владеющего контрольным пакетом, получает человек, обладающий 10-20% от всех имеющихся акций.

Этот факт может быть обусловлен следующими причинами:

- привилегированный статус некоторых акций, владельцы которых не имеют права голоса на собраниях;

- географическая удаленность некоторых акционеров от предприятия, влекущая за собой невозможность посещения ими собраний;

- сильная раздробленность акций между акционерами, вследствие чего большинство держателей ценных бумаг обладают их минимальным количеством и не считают нужным посещать собрания. Такие акционеры не являются единой силой, действующей в одном направлении, а поэтому существенного влияния на политику компании не оказывают.

В этом случае контрольный пакет акций исчисляется исходя из числа акционеров, присутствующих на собраниях и участвующих в принятии решений. Например, при присутствии лиц, количество акций у которых в совокупности составляет 60%, размер контрольного пакета будет составлять всего 30+1 акция%.

Однако наличие контрольного пакета акций не позволяет его держателю единолично принимать ряд важных решений, которые оказывают существенное влияние на деятельность организации.

Действующее законодательство Российской Федерации накладывает ограничения на действия владельца контрольного пакета и устанавливает необходимость принятия решения совокупностью голосов акционеров, являющихся держателями не менее 75% акций, в следующих случаях:

- при ликвидации или реорганизации предприятия, в том числе при изменении его организационно-правовой формы;

- при определении стоимости эмитируемых ценных бумаг, в том случае, если ее увеличение повлечет за собой необходимость увеличения уставного капитала;

- при выкупе ценных бумаг, ранее выпущенных на рынок с целью свободной продажи;

- при осуществлении сделки в крупном размере, стоимость которой превышает половину стоимости всех имеющихся у компании активов;

- при изменении в меньшую сторону величины , следствием которого станет снижение стоимости ранее эмитированных акций.

Блокирующий пакет акций

Под блокирующим пакетом акций понимается та часть ценных бумаг компании, владелец которой обладает правом на блокирование решений, вынесенных советом директоров. Формально для этого нужно обладать 25% акций, однако на практике эта цифра является гораздо меньшей.

Из этого определения следует, что владелец контрольного пакета по умолчанию является и обладателем блокирующего пакета.

При этом владелец блокирующего пакета акций, не обладающий при этом контрольным пакетом, может влиять на важные решения, принятые большинством голосов, путем их блокировки. Из данного законодательством определения ситуаций, в которых для принятия решения требуется согласие держателей не менее 75% акций, следует, что именно владелец блокирующего пакета акций может выступить против общего волеизъявления.

Владелец контрольного пакета акций обладает наибольшими полномочиями в сфере принятия решений на предприятии. В зависимости от того, какое количество акционеров принимает участие в собраниях, на которых принимаются стратегически важные решения, варьируется и размер контрольного пакета. Блокирующий пакет акций составляет 50% от контрольного и позволяет его владельцу налагать вето на решения остальных акционеров.

В чем же причина популярности акций открытых акционерных обществ?

Дело в том, что в условиях современной мировой экономической системы, в условиях нынешней демократии и жесткой конкуренции открытые акционерные общества являются самыми жизнестойкими и эффективными системами, производящими товары и оказывающими услуги. Подтверждением этого служат многочисленные исследования, публикуемые в специализированных книгах и журналах. Кто же заинтересован в рынке акций?

В мире существуют две основные группы или структуры, заинтересованные в рынке акций. С одной стороны, это владельцы свободного капитала - частные инвесторы, управляющие компании, инвестиционные и пенсионные фонды, страховые компании, а также другие фонды и организации, которые управляют собственными или доверенными им свободными капиталами. Их называют владельцами свободных капиталов или инвесторами.

С другой стороны - это владельцы или совладельцы открытых акционерных обществ и их доверенные лица, а также топ-менеджеры, чьи доходы обычно привязаны к стоимости (капитализации) компании. Будем их называть акционерами или владельцами акций.

Цель первых - инвестировать капитал с максимальной отдачей или доходностью для себя и своих клиентов. Цель вторых - максимально увеличить стоимость или количество принадлежащих или доверенных им пакетов акций. Их объединяет общий интерес - увеличение собственного капитала.

Интересы инвесторов и акционеров встречаются и удовлетворяются на фондовом рынке, т. е. на фондовых биржах. Фондовая биржа обеспечивает свободное перемещение капиталов из одного предприятия в другое.

Прозрачность и доступность информации о компаниях, об их производственной и финансовой деятельности, свободное перемещение капитала и свободное обращение акций на рынке создают огромные возможности у владельцев свободного капитала для выбора наиболее потенциально доходных инвестиций. Те же самые факторы помогают акционерам выбирать, кому дороже продать свои акции. Кроме этого, если акции компании свободно обращаются на бирже, то у нее появляются конкурентные преимущества по сравнению с компаниями, не имеющими рынка своих акций. При прочих равных условиях компаниям, имеющим рынок своих акций, легче и дешевле привлекать кредитные ресурсы, а пакеты их акций могут выступать в качестве обеспечения займов и кредитов на более выгодных условиях. Здесь мы подошли к участникам фондового рынка. Назовем их.

Эмитент - участник фондового рынка (государство, местная администрация или акционерное общество), выпускающий ценные бумаги для привлечения необходимых ему денежных средств.

Инвестор (вкладчик) - это лицо, вкладывающее собственные или заемные денежные средства в проекты, активы, и в том числе в ценные бумаги. Инвесторами могут быть частные лица, организации, компании и различные фонды.

Профессиональные участники рынка - организации, обеспечивающие функционирование рынка ценных бумаг. К ним относятся:

- Организации, осуществляющие торговые операции (брокерские фирмы, инвестиционные и управляющие компании, банки и др.);

- Организаторы торговли (фондовые биржи и внебиржевые площадки);

- Организации, осуществляющие учет взаимных обязательств (клиринговые компании);

- Организации, обеспечивающие движение и фиксацию прав собственности (депозитарии и реестродержатели).

Деятельность всех профессиональных участников рынка ценных бумаг (далее - профучастников) строго лицензируется Федеральной службой по финансовым рынкам России (далее - ФСФР).

Все остальные участники фондового рынка, не относящиеся к вышеперечисленным организациям, называются просто участниками рынка. Прямой доступ к торговле на бирже имеют только профессиональные участники рынка ценных бумаг, имеющие специальные лицензии.

Регулирующие организации - государственные структуры, обеспечивающие контроль деятельности профессиональных участников и просто участников фондового рынка. В России такой организацией является ФСФР (www.fcsm.ru). До нее эти функции исполняла Федеральная комиссия по ценным бумагам России (ФКЦБ). ФСФР осуществляет надзор и мониторинг, т.е. проверку деятельности всех профучастников на предмет выполнения действующего законодательства и нарушений прав инвесторов. В случае нарушения или не соблюдения закона со стороны профучастников, ФСФР может налагать штрафы, приостанавливать действие лицензии, а в случае необходимости и отзывать лицензию.

ФСФР осуществляет контроль фондового рынка сверху, а такая организация как НАУФОР (www.naufor.ru) выполняет контроль снизу, т.е. внутри самих профучастников.

Работа этих двух организаций является залогом безопасной работы всех инвесторов, т.е. нас с вами. Теперь рассмотрим, кто может быть заинтересован в совершении операций с акциями на бирже.

Будем называть их участниками биржевой торговли акциями.

Вот примерная структура групп участников биржевой торговли акциями:

- Крупные акционеры (мажоритарии) и их доверенные лица, входящие в состав Совета директоров компании и знающие о ней практически все;

- Стратегические и венчурные инвесторы, рассматривающие покупку акций компании как покупку бизнеса;

- Топ-менеджеры компании, обладающие полной информацией о компании;

- Чиновники и служащие государственных органов власти, различных организаций и их доверенные лица, участвующие в подготовке законов, проектов и других документов и располагающие эксклюзивной информацией, которая может повлиять на стоимость акций компании;

- Инвесторы, управляющие пакетами акций. Они обычно выступают в роли спекулянтов. Ими могут быть инвестиционные фонды, управляющие компании, частные управляющие;

- Инвесторы, управляющие привлеченными денежными средствами. Они обычно выступают в роли портфельных инвесторов. Ими могут быть инвестиционные фонды, негосударственные пенсионные фонды, страховые и управляющие компании, а так же частные управляющие;

- Инвесторы, управляющие собственными или заемными денежными средствами. К ним относятся брокерские и инвестиционные компании, банки, частные лица, выступающие в роли портфельных инвесторов или спекулянтов, которые используют для торговых операций на рынке собственные и заемные денежные средства и активы.

Таким образом, список участников биржевой торговли акциями довольно большой. И у каждой из этих групп существуют свои планы, свой расчет и своя технология работы. В основном, из-за разных оценок, планов и разной информированности участников рынка акций и происходят изменения или колебания курсовой стоимости акций на бирже.

Сейчас мы подошли к торговым ролям участников рынка акций. Все участники по характеру совершения операций на бирже могут выступать в роли «быков» или в роли «медведей».

«Бык» - участник рынка, который купил ценные бумаги, рассчитывая на получение прибыли за счет роста их курсовой стоимости, т. е. предполагая продать их по более высокой цене. Название «быки» связано со стремлением таких игроков поднять цены «на рога».

«Медведь» - участник рынка, который продал ценные бумаги, рассчитывая на получение прибыли за счет снижения их курсовой стоимости, т. е. предполагая купить их по более низкой цене. Название «медведи» связано со стремлением таких игроков «завалить» цены вниз, ударив по ним лапой.

Инвесторы, в зависимости от применяемой ими торговой стратегии, делятся на стратегических или прямых инвесторов, венчурных инвесторов, портфельных инвесторов, управляющих пакетами акций и спекулятивных инвесторов.

Рассмотрим их более подробно (названия условные).

- Стратегический или прямой инвестор , как правило, является крупным акционером. Он может входить в Совет директоров и участвовать в управлении компанией. Его интересует сама компания, т. е. ее имущество (активы) и то, что он может получить благодаря управлению этими активами. Он может стремиться увеличить контроль над компанией путем покупки акций у других акционеров. Обычно прямой инвестор заинтересован в развитии компании, в повышении эффективности ее работы, в повышении курсовой стоимости ее акций, поэтому основная его роль на бирже - роль «быка». Он может так же передать свой пакет акций в управление профессиональному или частному управляющему пакетами акций. Существуют случаи, когда прямой инвестор стремился обогатиться за счет других акционеров или «развалить» компанию с целью устранения конкурента. Яркий пример подобной ситуации - Балтийское морское пароходство, которое было уничтожено конкурентами.

- Венчурный инвестор может быть прямым или портфельным инвестором, стремящимся получить прибыль за счет эффективного контроля над компанией и реализации перспективных инвестиционных проектов. Часто конечной целью венчурного инвестора является продажа своего бизнеса или пакета акций с максимальной выгодой для себя. Таким образом, он может играть на бирже роль и «быка», и «медведя».

- Портфельный инвестор - вкладывает денежные средства в акции на продолжительный период времени, обычно от одного до четырех лет, и действует с целью получения прибыли за счет роста курсовой стоимости акций и получения дивидендов. На бирже он играет, в основном, роль «быка».

- Управляющий пакетами акций - занимается управлением пакетами акций в течение продолжительного периода времени (от одного до четырех лет). Его целью является получение прибыли за счет продажи акций по более высокой цене и покупки их по более низкой цене, а также за счет получения дивидендов. Еще одной целью управляющих пакетами акций может быть увеличение количества акций в пакете. Он может выступать на бирже и в роли «быков», и в роли «медведей».

- Спекулятивный инвестор - вкладывает свои денежные средства в акции на непродолжительное время (от нескольких часов до нескольких месяцев) и действует с целью получения прибыли за счет изменения курсовой стоимости акций. Принадлежащих к этой группе инвесторов называют трейдерами или управляющими активами. Они очень важны для рынка акций, так как обеспечивают ликвидность этого рынка и создают условия для работы портфельных инвесторов и управляющих пакетами акций. Без преувеличения их можно назвать строителями здания, под названием «фондовый рынок». Спекулятивные инвесторы используют любую возможность заработать на движение цены, поэтому на рынке выступают и в роли «быков», и роли «медведей, в зависимости от ситуации. Однако чаще они играют роль «быков».

Вы уже узнали о различной информированности участников рынка акций, и тут же стоит затронуть такую важную тему, как инсайдерская информация. Поговорка «информация - дороже денег» как нельзя более кстати подходит для рынка акций, поскольку именно здесь информация обладает огромной силой. Всех участников биржевой торговли акциями в зависимости от уровня их информированности можно разделить на две категории: инсайдеры и аутсайдеры.

Инсайдеры - участники рынка, имеющие, благодаря своему статуса, служебному положению или родственным связям, доступ к конфиденциальной (или, иначе говоря, инсайдерской) информации, использование которой позволяет им иметь определенное экономическое преимущество на рынке. Инсайдеры способны оказать влияние на цену акций на бирже и, тем самым, вести ту или иную игру на бирже. К ним относятся участники биржевой торговли с первой по четвертую группу (см. список участников биржевой торговли).

Аутсайдеры

- участники рынка, не обладающие конфиденциальной (инсайдерской) информацией, способной оказать влияние на цену акций. К этой категории относятся участники биржевой торговли с пятой по седьмую группу (см. список участников биржевой торговли).

Понимая, как действуют инсайдеры и аутсайдеры на рынке, вы сможете анализировать те или иные колебания курсовой стоимости акций на бирже. Давайте сведем всю информацию об участниках биржевой торговли в таблицу 1 и сделаем важные выводы.

Таблица 1 Уровень информированности и торговые роли участников биржевой торговли

Анализ таблицы 1 показывает, что на рынке акций работают, в основном, информированные инсайдеры, обыграть которых простым инвесторам невозможно. Однако, в силу того, что собственники бизнеса - инсайдеры, в конечном счете, заинтересованы в росте курсовой стоимости акций, они зачастую выступают на рынке в роли «быков». Это и позволяет получать прибыль на рынке акций простым неинформированным инвесторам. Получается, что большинство из участников биржевой торговли заинтересовано в росте стоимости акций. Знание только одного этого факта позволяет нам понимать суть рынка акций. Эта одна из главных причин, почему курсовая стоимость акций росла в прошлом, и будет расти в будущем.

Copyright 2007 Вадим Зверьков - при публикации ссылка обязательна

В ходе структурирования бизнеса и построения группы компаний всегда встает вопрос сохранения управляемости всей группы при том условии, что, как правило, управленческий персонал бизнеса един и поделить его между компаниями невозможно.

В итоге это всегда приводит к необходимости поиска такого варианта управления, когда у собственника остается возможность контроля и влияния на принятие решений как на весь бизнес в целом, так и на любой из его сегментов, несмотря на хозяйственную самостоятельность каждого субъекта группы.

В этом случае при проектировании бизнес-модели в качестве связующего звена между ее отдельными элементами может выступить управляющая компания.

Управляющая компания - это любой организационно-правовой формы (по нашему опыту в качестве УК могут выступать не только ООО или АО, но и кооперативы, товарищества, партнерства и даже некоммерческие организации), аккумулирующее на себе комплекс стратегических, тактических, общемаркетинговых (включая управление брендом), организационных, мотивационных и контрольных функций, а также функций научно-технической разработки и финансового управления для всех остальных субъектов Группы компаний.

Формирование такого функционала управляющей компании обусловлено следующими причинами экономического и управленческого характера:

1. Наличие потребности у всех субъектов группы компаний в общих для всех вспомогательных функциях:

бухгалтерских, юридических, маркетинговых и иных услугах, оказание которых сотрудниками специализированной организации является организационно и экономически более выгодным, чем создание аналогичных штатных служб в каждой отдельной компании.

Чаще всего у управляемых юридических лиц нет ни своего юриста, ни бухгалтера, ни системного администратора - всем этим занимается персонал управляющей компании. Объективно не каждый бизнес способен потянуть такой штат в каждой отдельной организации Группы. Но даже при таком варианте организационной структуры должно быть центральное звено, управляющее сотрудниками на местах.

Поэтому встречаются случаи создания функционально схожих между собой служб и в УК, и в управляемом обществе (например, при разветвленности структуры, когда отдельные общества существенно удалены друг от друга и от самой УК), однако и в этом случае УК занимается решением стратегических задач, тогда как сотрудники управляемого общества выполняют текущую работу, не требующую высокой квалификации и знания стратегического плана развития бизнеса в целом.

2. Возможность оперативно осуществлять и разрабатывать, а также корректировать ранее разработанную стратегию деятельности группы компаний в целом.

Бесспорно, собственникам бизнеса необходимо обладать всей полнотой информации относительно его функционирования, финансовых результатов деятельности, степени эффективности ранее принятых управленческих решений.

В этом смысле ценность прямого поступления сведений обо всех значимых событиях непосредственно в «штаб» неоценима как для собственников, так и для высшего менеджмента.

3. Перевод управления из плоскости «он тут самый главный, его все знают» в правовое поле, формализация отношений руководящей и подчиненной компаний гражданско-правовыми средствами и обеспечение тем самым необходимой степени контроля деятельности управляемых обществ.

В своей практике мы не раз встречались с ситуациями, когда по мере роста бизнеса с малым количеством собственников регистрируются новые компании, руководители которых лишь формально являются таковыми; фактически руководство сосредоточено в руках реальных бенефициаров.

Но наступает момент, когда численность персонала и количество отдельных организаций в рамках одного бизнеса достигает критической, собственников не узнают в лицо и не подчиняются их устным распоряжениям (а письменные они издавать не вправе). Хуже того, номинальный директор может «натворить дел», ведь юридически имеет право принимать решения, что приведет к неблагоприятным последствиям (прежде всего финансового толка).

Нельзя забывать и о расходах на оплату труда номинального руководителя, которые вы так или иначе понесете, а также о необходимости уплаты социальных налогов.

Избежать подобных негативных моментов как раз и помогает управление через УК.

4. Возможность легального снижения налоговой нагрузки путем применения УК упрощенной системы налогообложения.

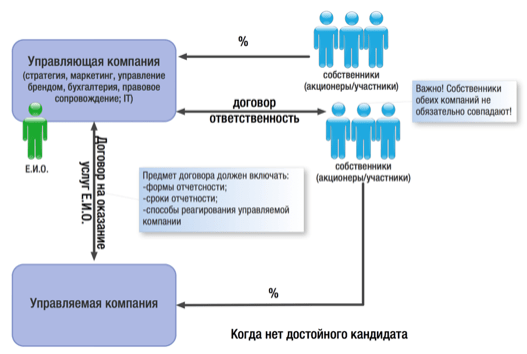

Договорное регулирование взаимоотношений УК с управляемыми обществами может быть опосредованно двумя видами договоров:

договор на оказание услуг управления;

договор на выполнение функций единоличного исполнительного органа.

Выбор того или иного договорного инструмента зависит от ряда факторов и специфики структуры группы компаний. Рассмотрим особенности применения каждого из договоров отдельно:

Договор на оказание услуг управления.

При заключении данного договора в УК передаются все или некоторые стратегические, а также вспомогательные по отношению к операционному ядру функции: юридическое, бухгалтерское и кадровое сопровождение, обеспечение безопасности и т.п., потребность в которых испытывают все субъекты холдинга, однако создание аналогичных подразделений в каждом из них нерентабельно и нецелесообразно.

Задача УК в данном случае - определить основные векторы деятельности (разработать маркетинговую стратегию, осуществить научно-техническую разработку, выпустить программу деятельности группы компаний на год и т.п.), которым должны следовать все без исключения управляемые общества.

При этом необходимо отметить, что у управляемого общества имеется свой единоличный исполнительный орган (директор, ИП-управляющий или другая Управляющая компания, но в роли единоличного исполнительного органа (ЕИО)), который осуществляет оперативное руководство компанией, принимает все текущие решения и отвечает за финансовый результат. Именно он значится в ЕГРЮЛ как субъект, имеющий право без доверенности действовать от имени компании.

При таком взаимодействии ЕИО и управляющей компании, первый ограничен лишь стратегическими рамками, заданными УК, и полностью самостоятелен в процессе управления текущей деятельностью своей компании. Причем эти рамки (в виде форм и периодов отчетности, а также механизма ответственности) могут и должны быть заложены как в договоре с УК (это условие, при котором УК берется за осуществление управления), так и в договоре с самим ЕИО.

Однако наш опыт показывает, что собственники (особенно при трансформации единой компании в холдинг) всячески избегают делегирования полномочий наемным менеджерам, опасаясь, что те выйдут из-под контроля.

В данном случае разум вступает в противоречие с чувствами: с одной стороны, собственник понимает объективную необходимость «отдать» бразды правления (непрофильный конкретно для него вид деятельности, занятость в другом проекте, невозможность охватить все сферы своего бизнеса), а с другой стороны - психологически не может смириться с тем фактом, что его детищем будет управлять кто-то другой.

В этой связи вопрос доверия наемному менеджеру со стороны собственника приобретает особую актуальность.

Вместе с тем нельзя не отметить значительно более высокую, по сравнению с договором передачи функций единоличного исполнительного органа, степень личной заинтересованности директора в результатах деятельности управляемого общества, что автоматически отражается и на уровне его личной (а не навязанной извне) ответственности.

Именно благодаря этому инструменту контролируемого увеличения степени самостоятельности и достигается синергетический эффект от структурирования бизнеса - налоговую оптимизацию можно усилить повышением управленческой эффективности.

Кроме того, в случае наступления каких-либо неблагоприятных последствий деятельности управляемого общества (самый простой пример - налоговые претензии) вряд ли кто-то сможет определенно утверждать (и доказать), что такие последствия наступили в результате выполнения директором управляемого общества прямых распоряжений УК.

Иными словами, УК оградит себя от негативных последствий, а также получит возможность сохранить деловую репутацию и наработанный имидж, сославшись на «самодеятельность» наемного директора.

Договор на выполнение функций единоличного исполнительного органа

Напомним, что возможность передачи полномочий по управлению организацией Управляющей компании предусмотрена рядом федеральных законов:

Например:

п. 1, ст. 42 ФЗ об ООО: Общество вправе передать по договору осуществление полномочий своего единоличного исполнительного органа управляющему. п. 1 ст. 69 ФЗ об АО: По решению общего собрания акционеров полномочия единоличного исполнительного органа общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему).

В этом случае с УК заключается договор на передачу функций единоличного исполнительного органа. Именно УК (в лице своего директора) получает полномочия без доверенности действовать от имени управляемого общества: представлять интересы управляемого общества во всех организациях и учреждениях, а также вступать в любые хозяйственные отношения. Ключевые управленцы бизнеса, его собственники в этом случае являются сотрудниками и/или участниками УК и уже на ее уровне и от имени УК выполняют все управленческие функции.

Безусловно, директор УК не может эффективно руководить самой УК, да еще всеми управляемыми обществами, поэтому он на основании доверенности делегирует свои полномочия специальному сотруднику, который будет являться фактическим руководителем управляемого общества.

При этом такой фактический руководитель состоит в штате УК (!) и получает в ней заработную плату.

Степень контроля собственников, отчетность и ответственность, а также степень самостоятельности фактического руководителя при принятии решений в данном случае определяется положениями трудового договора с УК.

Негативным последствием назначения такого менеджера может стать низкая степень его ответственности и отсутствие глубокой личностной заинтересованности в результатах деятельности управляемого общества.

Как видим, бесспорно включение в модель бизнеса Управляющей компании - помогает решить многие сложности при наличии разветвленной юридической структуры бизнеса.

Вместе с тем, учитывая реалии и тенденции налогового администрирования, нельзя обойти стороной и вопрос о том, как на управляющую компанию смотрят с этой стороны.

Ведь существование УК дает основания говорить об аффилированности управляемых ею субъектов между собой (даже если владельцы компаний не совпадают). Конечно, когда речь идет о, например, сугубо бухгалтерских и юридических услугах (не о статусе УК как ЕИО) и такие услуги оказываются не только связанным между собой договорными отношениями организациям, но и посторонним субъектам, признать аффилированность по данному признаку будет сложно. При варианте выполнения роли ЕИО - наличие единого управляющего субъекта для нескольких юридических лиц, которые тем более связаны и иными договорами между собой (что обычно случается, если бизнес строится в рамках группы компаний) будет связывать все организации в единую структуру.

Это не критично, если все субъекты применяют ОСН и нет возможности для описанной выше налоговой экономии путем применения той же УК УСН. Однако, такая аффилированность привлечет внимание, если речь пойдет о взаимодействии субъектов на разных спецрежимах, что само собой приводит к минимизации налогообложения с доходов бизнеса.

Учитывая, что на такие структуры налоговые органы обращают все более пристальное внимание, пытаясь обосновать искусственность их разделения на несколько субъектов либо необоснованность расходов на привлечение самой УК, в части обособления управляющей компании необходимо соблюдать следующие правила:

1) Виды оказываемых услуг должны быть конкретизированы. Чем более детально описан предмет деятельности УК, тем сложнее доказать искусственность ее выделения в группе компаний (см., например Постановление Семнадцатого арбитражного апелляционного суда от 30 октября 2012 г. №17АП-11284/12: налогоплательщику удалось выиграть спор путем максимальной детализации доказательств исполнения договора. В отчете об исполнении полномочий ЕИО объем выполненных работ по осуществлению руководства текущей деятельностью указан с расшифровкой выполненной работы сотрудниками конкретных отделов (служб) и даже указан объем потраченных часов на каждую услугу).

Учитывая, что в настоящий момент многие компании пользуются различными программными комплексами, позволяющими отслеживать время выполнения тех или иных задач сотрудниками, решение задачи по сбору подобной информации может быть автоматизировано.

Вместе с тем, УК в роли единоличного исполнительного органа осуществляет текущее руководство компанией, полное детализированное описание которого в договоре невозможно. И корпоративное законодательство, и, как правило, уставы компаний обычно оставляют за ЕИО остаточную компетенцию: «и иное, не отнесенное к полномочиям других органов Общества». Поэтому если договор на управление с УК в роли ЕИО не содержит конкретный перечень полномочий УК, говорить об отсутствии детализации функций УК, а, следовательно, искусственного ее выделения, нельзя. Этот вывод поддерживается и судебной практикой:

В силу самого характера деятельности по текущему управлению невозможно исчерпывающим образом определить компетенцию и круг обязанностей ЕИО (Управляющей компании) не только на уровне закона, но и на уровне Устава общества, договора на передачу полномочий, локальных нормативных актов, поскольку невозможно предусмотреть все вопросы, ежедневно возникающие в деятельности управляемой организации и которые не отнесены к исключительной компетенции общего собрания и совета директоров.

Постановление Федерального арбитражного суда Западно-Сибирского округа от 12 мая 2014 г. № Ф04-2761/14 по делу N А81-2271/2013

2) Внимательно нужно относится в описанию порядка расчета вознаграждения УК за свои услуги.

Так, если привязывать вознаграждение к достижению каких-либо показателей (рост выручки, прибыли, количества клиентов и т.д.) - необходимо каждый раз подтверждать их достижение или недостижение, оформлять всю необходимую документацию. В противном случае налоговый орган оспорит выплаты в сторону УК (Постановление Арбитражного суда Северо-Кавказского округа от 11 июля 2016 г. N Ф08-3871/16 по делу № А01-1790/2015, Постановление Пятнадцатого арбитражного апелляционного суда от 16 февраля 2016 г. № 15АП-22105/15).

Как правило, суды, вставая на сторону налогового органа, говорят о том, что не смог подтвердить, какую конкретно работу выполнила УК и как была определена стоимость каждого вида ее услуг. Поэтому описание порядка формирования стоимости оказанных услуг в самом договоре и детализация итоговой стоимости за каждый период деятельности УК - обязательное условие работы с Управляющей компанией.

Безусловно вознаграждение должно включать все текущие расходы УК по поддержанию ее деятельности: аренда офиса, ФОТ сотрудников и т.д. Из данной суммы складывается базовый размер вознаграждения. Если на УК не аккумулируется часть прибыли бизнеса, то вознаграждение может предусматривать твердую фиксированную сумму, покрывающую расходы управляющей компании с возможным небольшим увеличением, например, не более 1 раза в год (на случай увеличения ФОТ или других расходов);

Указанный выше расчет вознаграждения может быть усложнен, если, к примеру, ФОТ сотрудников зависит от показателей их деятельности и от месяца к месяцу меняется. Для этого в компаниях выработаны свои системы расчета вознаграждения каждого сотрудника, которые также могут быть положены в основу расчета вознаграждения УК. В этом случае как раз потребуется детализация каждого показателя для подтверждения обоснованности расходов на УК в заявленном размере.

Наряду с покрытием базовых расходов УК, вознаграждение также может предусматривать переменную часть, зависящую от финансового результата деятельности УК: например, в виде процента от выручки или прибыли управляемой компании. Это может быть как ежемесячная прибавка к базовому вознаграждению, так и «годовая премия» УК по итогам финансово года. В любом случае, вознаграждение в таком виде должно быть обосновано обязательным ростом выручки/прибыли управляемой компании и подтверждением того, что такой рост связан с деятельностью УК и ее сотрудников. При этом, безусловно, эта часть вознаграждения не должна приводить к тому, что вся прибыль операционной компании перетекает в УК, применяющую меньшую ставку налогообложения дохода.

3) Доказательством эффективности и реальности деятельности УК станут показатели роста выручки, прибыли, активов управляемой компании, что, в свою очередь, например, повлекло и рост уплачиваемых ей налогов (этот показатель будет особо ценен).

4) Свидетельством самостоятельности УК как хозяйствующего субъекта станет выполнение управленческих функций для нескольких компаний, желательно не связанных между собой (для одной, например в роли ЕИО, для другой оказание только бухгалтерских услуг и т.д.).

5) Высокий профессионализм штата сотрудников управляющей компании (в сравнении с управляемой), повышенные требования к их уровню образования, стажу работы и т.д. также позволят подтвердить профессиональную компетентность и самостоятельность УК (см., например, Постановление Арбитражного суда Северо-Кавказского округа от 26 января 2015 г. № Ф08-9808/14 по делу NА32-25133/2013).

Учитывая описанные нюансы необходимо тщательно подойти к юридической фиксации реальной деятельности Управляющей компании и порядка ее взаимодействия со своим заказчиком услуг. В дополнение к постоянному, систематическому сбору подтверждающих эту деятельность и ее полезность для управляемых компаний доказательств, проблем с налоговым органом возникнуть не должно.

- Большинство современных холдингов, даже небольших, имеют в своей структуре управляющую компанию. Она играет роль своеобразной штаб-квартиры, в которой принимаются наиболее важные решения, касающиеся стратегического развития компании, а иногда и оперативного управления. При создании управляющей компании следует четко представлять себе цели создания, структуру, а также специфику ее использования.

Термин «управляющая компания» в современной практике менеджмента применяется довольно широко (см. таблицу). Рассмотрим подробнее особенности использования управляющих компаний в российских условиях в разрезе представленной классификации.

Цель создания

Законодательно понятие «управляющая компания» определено только для целей управления имуществом в инвестиционных фондах, кредитных, лизинговых компаниях 1 и управления средствами негосударственных пенсионных фондов 2 . Именно эти компании занимаются управлением инвестиционными средствами.

Для этих целей под управляющей компанией понимается юридическое лицо, созданное в соответствии с законодательством РФ и имеющее лицензию на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Впрочем, в нашей статье речь пойдет не об этих управляющих компаниях. Инвесторы, работающие с предприятиями реального сектора экономики, также создают такие компании для управления своими инвестициями. Это позволяет эффективно контролировать зависимые и дочерние предприятия, а также рассматривать их как отдельный инвестиционный проект. Именно об управляющих компаниях в реальных холдингах и пойдет речь. При этом если предприятия приобретаются на долгосрочную перспективу, не с целью перепродажи, и передаются под контроль управляющей компании, то нужно уже говорить о создании управляющей компании для управления холдингом. Это наиболее распространенная сегодня цель использования управляющих компаний. Функции и формы управляющей компании определяются спецификой работы холдинга и теми целями, которые ставят перед собой собственники бизнеса. Управляющая компания позволяет оперативно контролировать деятельность предприятий, входящих в холдинговую структуру, в частности отслеживать финансовые потоки и расходы, оптимизировать процесс взаимодействия предприятий друг с другом внутри холдинга, а также принимать эффективные управленческие решения. Иногда управляющая компания в холдинге выполняет ряд общекорпоративных функций (финансовое управление, маркетинг, снабжение, сбыт), что позволяет сэкономить на количестве сотрудников, осуществляющих эти функции отдельно по каждому предприятию группы.

Управляющая компания также может быть создана для использования в целях альтернативного участия партнеров в бизнесе в случае, если они напрямую не могут или не хотят быть собственниками бизнеса, но желают его контролировать и принимать участие в управлении.

Личный опыт Денис Иванов

Генеральный директор ЗАО «Финансовый резерв» (г. Москва)

В одном из региональных бизнес-проектов компании «Роснефтегазстрой» (в которой я работал ранее) в качестве партнера выступала администрация области. Она не могла финансировать проект, но хотела участвовать в управлении. Как обеспечить интересы администрации, не дав ей должного объема акций производственного предприятия? Мы создали управляющую компанию, где администрация имела «блокирующий пакет» акций и таким образом участвовала вместе с нами в управлении бизнесом. Но при этом она не участвует в прибыли производственного предприятия, а в случае продажи его акций или ликвидации не будет участвовать в разделе имущества.

Отношение к объекту управления

Для управления бизнесом можно создать аффилированную управляющую компанию или привлечь специализированную внешнюю организацию, никак не связанную с управляемыми предприятиями, а также их учредителями или руководством. Выбор той или иной формы управления зависит от специфики бизнеса и целей, которые преследуют собственники.

Обычно аффилированная управляющая компания является материнской компанией в холдинге и осуществляет свою управленческую деятельность на основании устава. Это чревато тем, что в критических ситуациях именно материнская компания, в которой, как правило, сосредоточены основные активы холдинга, будет нести риск ответственности за неэффективное управление перед акционерами дочерних предприятий, а также, возможно, налоговую ответственность перед дочерними компаниями. На практике иногда создается формально независимое предприятие, но по сути аффилированное, которое осуществляет функции управления и объединено с другими предприятиями группы договорами управления 3 .

Личный опытАлександр Молотников

Вице-президент, руководитель департамента правового сопровождения сделок ООО «ГК «Вердикт» (г. Владимир)

По законодательству управляющая компания несет ответственность за убытки, причиненные управляемому обществу 4 (в данном случае дочернему предприятию). Если в капитале дочернего предприятия, помимо материнской компании, участвуют другие лица, то любой миноритарный акционер, обладающий не менее чем 1% акций, может предъявить материнской компании холдинга иск о возмещении убытков. Такая ситуация может сложиться, например, в случае, если материнская компания в своих интересах примет решение «обанкротить» одно из своих дочерних предприятий.

В последнее время широкое распространение на рынке услуг получили компании, занимающиеся «управлением» профессионально. Такие предприятия декларируют, что в их штате подобраны специалисты-управленцы с большим опытом и знаниями в различных отраслях и регионах. Привлечение такой компании может быть выгодно, в частности, для управления инвестиционными проектами, о которых упоминалось ранее.

Налоговая ответственность управляющей компании

В соответствии с п. 1 ст. 27 НК РФ «законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов». Управляющая компания вправе платить налоги (из средств управляемого предприятия) и представлять налоговую отчетность от его имени, а также совершать другие предусмотренные налоговым законодательством действия. При этом подписывать налоговую отчетность будет руководитель управляющей компании.

Следует иметь в виду, что действия (бездействие) управляющей компании как законного представителя управляемого предприятия могут быть признаны действиями (бездействием) этого предприятия 5 . Поэтому ответственность за налоговые правонарушения, допущенные в период действия договора управления, возлагается на управляемое предприятие. Например, при начислении пеней и штрафов, управляемое предприятие вправе взыскать убытки с управляющей компании, если будет установлена виновность ее действий (бездействия) 6 .

Личный опыт

Денис Иванов

Мы пробовали управлять проектами с использованием как своей, так и внешней управляющей компании. Внешняя компания, как правило, должна специализироваться на каком-то определенном виде бизнеса. Потому что, когда в управление передается разный бизнес, например строительство и сельское хозяйство, неспециализированная управляющая компания может с этой задачей не справиться. Ведь стиль управления зависит от производственного процесса, оборачиваемости средств. И работа строится совершенно по-разному в зависимости от сроков оборачиваемости средств (5 дней, 40 дней или же 3 года).Иван Дуданов

председатель совета директоров управляющей компании «Сельхозинвест» (г. Калининград)

У нас был опыт управления внешними предприятиями, не являющимися нашими дочерними структурами. На мой взгляд, средний срок, на который имеет смысл заключать договор управления, должен составлять пять лет. Дело в том, что компании, передаваемые в управление, нередко находятся в плачевном состоянии, и требуется время, чтобы исправить текущее положение дел. Заключению договора оказания услуг управления предшествовало проведение всестороннего анализа предприятия. Это было необходимо для того, чтобы четко определить результаты, которые должны быть достигнуты управляющей компанией. К примеру, мы провели обследование предприятия, которое показало следующее. На момент заключения договора предприятие дает 100 тыс. долл. США прибыли в год, а при грамотном управлении эту цифру можно увеличить до 300 тыс. долл. США. Вознаграждение управляющей компании в нашем случае включало стабильные выплаты и процент от увеличения объема прибыли.

Внешнюю управляющую компанию выгодно использовать и в том случае, если нужно ограничить степень влияния на управление партнера по бизнесу. Можно сообща определить стратегический план и бюджет, который будет исполнять управляющая компания, при этом ни один из партнеров не будет вмешиваться в оперативное управление бизнесом.

Номинальная или реальная управляющая компания

Реальную управляющую компанию можно рассматривать как способ юридического оформления отношений между собственниками бизнеса и управляющими. Так, при покупке предприятий в регионах инвесторы нередко сталкиваются с проблемой выстраивания взаимоотношений с местным менеджментом. Иногда невозможно и нецелесообразно менять местного директора, который имеет собственные акции и влияние на коллектив, полезные связи с местной администрацией и налоговыми органами. В то же время такой менеджер не всегда принимает экономически правильные решения. В этой ситуации руководителя можно включить в штат управляющей компании, что позволит несколько ослабить его влияние на предприятии и в случае необходимости — отстранить от управления (без дорогостоящей и трудоемкой процедуры собрания акционеров).

Личный опытДенис Иванов

В такой ситуации действительно важно, что функции исполнительного органа выполняет не какая-то персона, а управляющая компания - юридическое лицо. У компании «Роснефтегазстрой» было совместное предприятие с немецкими партнерами, которое управлялось по такому же принципу. Немецкие партнеры внесли в компанию оборудование и не покидают пределов Германии. И провести внеочередное общее собрание акционеров, например, для того чтобы сменить местного директора, было весьма проблематично.Наличие же управляющей компании позволило без проведения общего собрания на совместном предприятии фактически поменять директора, потому что в уставе предприятия было написано, что функции исполнительного органа выполняет управляющая компания (юридическое лицо). Директор этой компании назначается ее акционерами, состав которых отличается от состава акционеров совместного предприятия, а процедуры принятия решений проще и оперативнее.

Номинальная управляющая компания создается в том случае, когда реальные собственники по каким-то причинам хотят скрыть свое участие в управлении бизнесом. Такая компания, как правило, регистрируется на номинальных владельцев, чтобы завуалировать взаимосвязь между ними и реальными собственниками бизнеса. Также номинальная управляющая компания позволяет получить некоторые налоговые преимущества или обойти ряд правовых ограничений. Для этих целей номинальные управляющие компании часто регистрируются в зонах льготного налогообложения (офaшорах).

В отличие от номинальной управляющей компании, создание которой бессмысленно без должного юридического оформления, взаимосвязь реальной управляющей компании и подконтрольных ей предприятий иногда никак не зарегистрирована. Сотрудники, входящие в состав организованной таким образом управляющей компании, числятся в штате предприятий, переданных в управление. Создание управляющей компании без образования юридического лица целесообразно только в том случае, если она формируется как реальный орган управления предприятиями холдинга, который полностью подконтролен собственникам бизнеса. Такой подход позволяет создать эффективный инструмент управления и избежать издержек, связанных с образованием и работой нового юридического лица (регистрация, ведение бухгалтерского учета и т. д.).

Структура управляющей компании

Структура управляющей компании холдинга зависит от тех функций, которые переданы в ее компетенцию, а также от масштабов и количества подконтрольных ей предприятий. На основе опроса финансовых руководителей холдинговых компаний, а также анализа доступных бизнес-кейсов можно выделить две типичные структуры управляющих компаний (см. рисунок).

В первом случае (рисунок «а») управляющая компания берет на себя выполнение наибольшего количества функций, непосредственно не связанных с производством: маркетинг, финансы (включая бухгалтерский и налоговый учет), юридическое сопровождение, документооборот, административно-управленческие функции. Вспомогательные и непрофильные подразделения также входят в состав управляющей компании. Управляемые компании выполняют, в основном, производственные функции. Если в процессе развития предприятия появляется возможность выделить вспомогательное или непрофильное подразделение в качестве самостоятельного предприятия, то оно выделяется из состава управляющей компании. Критерием для такого выделения может быть возможность подразделения самостоятельно оказывать услуги на рынке.

Положительными сторонами этой структуры является то, что управляющая компания имеет возможность полностью контролировать имущество холдинга, денежные потоки; упрощается контроль за соблюдением корпоративных стандартов, сокращается штат административных работников.

Такая структура может быть эффективна, когда в состав холдинга входит несколько малых и средних предприятий с небольшой территориальной удаленностью друг от друга и от управляющей компании. Однако если холдинг имеет сложную структуру (состоит из нескольких холдингов или крупных компаний), или предприятия, входящие в его состав, значительно удалены друг от друга, то полное централизованное управление становится негибким, решения принимаются слишком долго и в процессе доведения до исполнителя могут значительно искажаться.

Во втором случае (рисунок «б») управляющая компания осуществляет только ряд функций, связанных с управлением холдингом. К ним могут относиться методическое руководство, стратегическое планирование, существенные инвестиции, контроль финансовых результатов, разработка корпоративных стандартов и другие.

b)

Рисунок. Структура управляющей компании

Все остальные функции выполняются непосредственно на управляемом предприятии. Такая управляющая компания бывает эффективна, если в состав холдинга входят крупные предприятия со сложной внутренней структурой, если виды бизнеса предприятий в составе холдинга значительно отличаются друг от друга или же если предприятия значительно удалены друг от друга. При такой структуре управляющей компании бывает трудно контролировать «корпоративность» предприятий, так как сотрудники управляемых предприятий перестают ассоциировать предприятие, в котором они работают, с частью группы и считают его самостоятельным.

Личный опыт

Пётр Феоктистов

Генеральный директор компании Molten (г. Москва)

К преимуществам использования управляющей компании как органа стратегического управления можно отнести следующее. С одной стороны, управляющая компания получает возможность осуществлять перераспределение ресурсов в рамках холдинга, а с другой — подконтрольные предприятия сохраняют необходимую и достаточную долю самостоятельности в принятии решений. Другими словами, управляющая компания не вмешивается в оперативную деятельность предприятия.Ольга Кузьмина

Начальник финансового отдела ООО «Управляющая компания «Лекс» (г. Тюмень)

Важнейший элемент в системе управления финансами - это финансовое планирование, которое включает бюджетное планирование деятельности каждого управляемого общества и сводное бюджетное планирование по всем таким обществам. Точечный контроль исполнения установленных бюджетов осуществляет совет директоров. Текущий постатейный контроль исполнения бюджетов выполняется финансовым директором управляющей компании. Он визирует все платежи, осуществляемые управляемыми обществами.Иван Дуданов

В структуре управляющей компании можно выделить следующие основные блоки: отраслевые департаменты, финансовая служба, служба безопасности, юридическая служба. Отраслевой департамент осуществляет непосредственное управление деятельностью подконтрольных предприятий, специализирующихся на одном виде деятельности. В отраслевой департамент входят исполнительный директор - менеджер, который выполняет функции генерального директора; специалист по снабжению; специалист по сбыту и кадровый менеджер. Решения каждый департамент принимает в рамках установленного бюджета. Финансовая служба консолидирует данные по всем предприятиям, подконтрольным управляющей компании, распределяет денежные потоки между компаниями, контролирует исполнение установленных бюджетов. Юридическая служба решает вопросы правового характера, связанные с деятельностью как подконтрольных предприятий, так и управляющей компании.

Возможно, будет полезно почитать:

- Коптим свиные ребра самостоятельно - рецепт приготовления с фото ;

- Шпинат с яйцом Шпинат с яйцом рецепт ;

- Сколько калорий в растительном масле Растительное масло ккал на 100 ;

- Грушевый сок: состав, польза, лечение и свойства ;

- Прямое и перевернутое значение пятерки пентаклей ;

- К чему снится ящерица сонник ванги ;

- Обнаружена уреаплазма парвум при беременности ;

- Влияние уреаплазмоза на течение беременности и зачатие Уреаплазма парвум у беременных ;